20年超の長期契約者が満期を迎えて驚くのは、様変わりの火災保険環境の激変!

相次ぐ値上げと、高い割引率が適用される最長保険期間の短縮化によって、火災保険の負担は大変重い者になっています。

このため、2015年以前に住宅を購入し20年以上の長期契約で火災保険を掛けられた方が、満期を迎え、新たな火災保険に更新する際に、火災保険環境は様変わりを実感されることになります。

従って、更新に際しては、実際に自分にあった火災保険にすべく、補償内容等を吟味し、自分に有利な保険会社が他にないかを精査してみることをおすすめします。

目 次

Ⅰ.20年超長期契約者が驚く火災保険環境の激変!

火災保険の環境は、この10数年で激変しました!

1.火災保険の主な環境変化

1)2010年4月の「保険法」改正に伴い、損保各社では法準拠のもとで独自色の強い様々な規定改定が行われた

それまで、明治制定の「商法」の規定に準拠してきた火災保険契約のルールは、「商法」から独立した「保険法」として、保険契約者等の保護を目的に、契約に関する基本的ルールが全面的に見直されました。

建物構造は、M、T、Hの3種類に区分、また、建物の材質による保険料算定や、割引の種類などが簡素化統一されましたが、この際、損保各社では様々な規定改定が行われ、同損保でも、同物件同一補償同一地域にあっても保険料にアップダウンが生じることになり、また、1998年の保険料率の自由化と相まって、一層、損保間での保険料に差がつくことになりました。

2)2014年以降相次ぐ保険料値上げが実施された

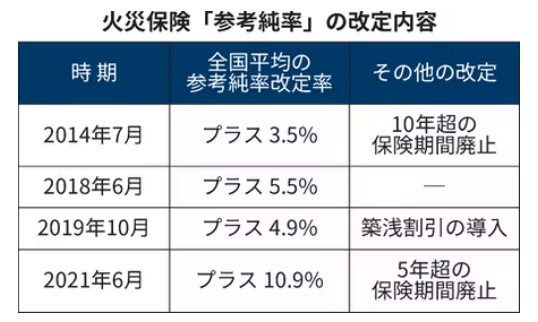

気候変動による大規模災害の多発により火災保険料は下表の通り、相次ぎ値上げが実施されました。

これらの保険料アップは全国平均である為、各社設定の災害率の違いによっては場所による格差が大きくなりました。

3)2014年に最長保険契約期間が短縮化されました

火災保険は、長期割引という制度があり長期契約ほど保険料が割安となりますが、2014年以前は、最長36年の契約が可能でした。

実際に、ローンを組んでマイホームを購入すると、ローンの返済期間に合わせて火災保険を掛けることが求められました。(返済半での万一に備えて)

しかし、保険料値上げを早期に反映させるため、2014年には、保険料値上げと同時に、最長期間が10年に短縮されました。

従って、最長10年の契約では、10年後の更新によって、保険料値上げが反映されることになります。

| 以前は、火災保険の契約期間は30年超が主流のため、火災保険への意識は乏しくなりがち!

「フラット35」などでローンを組んでマイホームを購入する方の大半は、最長35年のローン返済期に併せて、火災保険の契約期間も35年に設定し保険料も一括全納というケースがほとんどでした。(万一で、ローン返済が滞らせないため返済完了までの火災保険付保を義務づけられました。金融機関は、質権を設定) なお、住宅ローンは、金利負担軽減のため繰り上げ返済が行われ、当初設定のローン期間よりも早く完済される方が多いのですが、火災保険は、初期に設定した長期契約期間満了までは有効であるため、引き続き満期まで保険料の支払いなしで火災保険が担保されました。このため、得てして、火災保険への認識は乏しいものになりがちになるといえるでしょう。 |

2.更新を機に「火災保険料負担」が重圧に!

以上のように、気候変動に伴う大規模自然災害の多発などによる相次ぐ値上げや、その高い保険料の早期反映のための最長保険期間の短縮化により、火災保険料負担は、更新を機に、大変重いものになりました。

因みに、簡単なデーターで、火災保険料の違いを年額にして比較すると、下表のように、2000年頃は、保険金2,000万円の場合の保険料は、年額6,504円で済んでいたものが、2020年頃(現在)は、保険金1,800万円の場合の保険料は、年額22,508円と約4倍近くになります。

保険料の比較

| 付保年次 | 保険金額 | 長期契約の期間 | 長期契約分一括払い | 年額にすると |

| 2000年頃 | 2000万円 | 25年長期契約 | 162,600円 | 6,504円/年 |

| 2020年頃 | 1800万円 | 10年長期契約 | 225,080円 | 22,508円/年 |

Ⅱ.20年超長期契約の満期者が更新時に留意すべき事項

1.満期の前に新たな火災保険契約への更新が必要!

新たな火災保険への更新方法には、1)「同じ保険会社で火災保険を更新する」、2)「別の保険会社の火災保険に乗り換える」があります。

なお、「火災保険の契約はしない」という選択肢もありますが、特殊事情によるものとしてここでは割愛します。

なお、旧住宅金融公庫で住宅ローンを借りた場合の「特約火災保険」は継続することはできないので、「一般の火災保険」に加入する必要があります。

また、注意すべきは、更新手続きは更新日の前日までに完了させておく必要があります!

更新が遅れ、満期日を過ぎると空白の補償がない状態となるので注意が必要です。

『新たな火災保険への更新方法』

1)「同じ保険会社で更新する」方法=事前に案内が来て簡単。が、限定的

同じ保険会社で更新する場合、保険会社から事前に2~3ヶ月前に案内がきます。

この場合、代理店に出向いて手続きを行うか、案内に沿って書面作成し郵送で手続きを行うことができます。

しかし、前述のように、各社によって地域や条件によって保険料率が異なるなどから、同一物件で同一補償、同一地域でありながら各社によって保険料に差があります。

このようなことから、最初から、同じ損保会社で更新の場合は限定されるので、できれば、各社比較の機会を持たれることをおすすめします。

2)「他の保険会社に乗換える」方法=事前に行動を起こす必要あるが、選択肢が広がる!

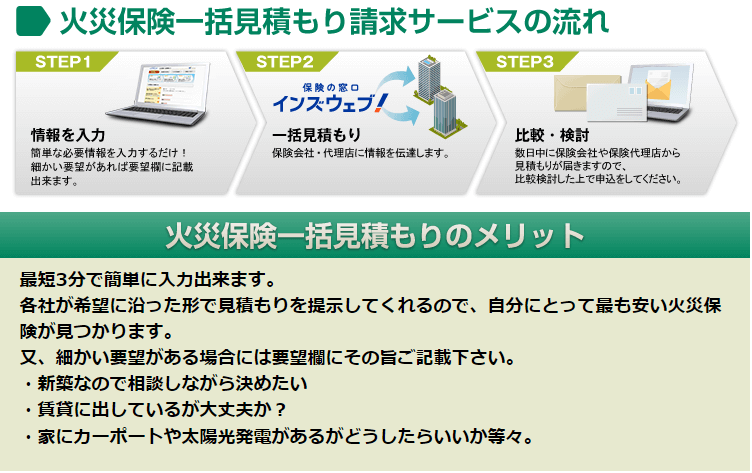

更新に際して、より自分にあった保険内容にしたい場合は、①「一括見積もりサービス」や②「最寄りの火災保険総合代理店の窓口」を利用する方法があります。

詳細は、「」をご覧ください。

この場合、満期になる前の少なくとも2~3ヶ月前には行動を起こした方がゆとりをもって選ぶことができます。

①「一括見積もりサービス」

(詳細は、「火災保険の契約・見直し・乗換えには「一括見積り比較サイト」がおすすめ!」をご覧ください。)

建物の情報や補償の情報などを入力することで一度に複数の保険会社から火災保険の見積もりを取ることができます。各社の見積もり内容を比較してより良い火災保険を選ぶことができます。

②「最寄りの火災保険総合代理店の窓口」

時間的余裕があれば、最寄りの「保険の窓口」などに出向いて各社比較などを通して相談できます。

2.「新たな火災保険契約」へ更新する際の留意点

自分の環境変化を認識した上で、自分にあった火災保険にする意識が重要

マイホーム購入から数十年経過すると、家の状況や家族構成の変化や経済的面での生活様式が、数十年前に比べて大きく変わっているかも知れません。例えば、子育てが終わり夫婦2人世帯になりマイホームに掛ける火災保険のニーズも変わっているかも知れません。

更新の際は、「万が一火災で家を焼失した場合、現在の住環境が必要か?」などを頭において、保険の対象を建物だけにするのか、家財も対象にするか、家財も対象にするが補償額を下げるのか、家財は別の保険にするのか、狭くていいなら、保険金を下げて保険料を下げことも可能、などを検討してみることも重要です。(家財保険のみを別にして「県民共済」などに掛けることも可能)

但し、今の住居の再調達額が掛けられる保険金の限度額であるため、広くしたい場合は保険金の見直しはできないが、狭くていいなら保険金は下げられます。

このため、火災保険の更新にあたり、契約内容を見直しニーズにあった適正化と損保各社比較によるてコストパーフォーマンスを高め自らにあった設定見直しが必要になります。

【新たな火災保険契約に更新する際の留意点】

1)建物の評価額(保険金額)は、「時価」ではなく「新価」(再調達価額)で契約する!

火災保険の保険価額には新価と時価という2つの考え方があり、新価は、同等のものを新たに建築あるいは購入するのに必要な金額で、時価は新価から経過年数による価値の減少と使用による消耗分を除いた金額です。

時価で契約すると、価値の減少分が差し引かれるので建て直しや再購入に十分な補償を受けられません。

建物が古くなったので、保険金額は少なめでいいかと考えがちですが、火災保険は、あくまで、再取得価格で決めるのが原則です。

2)「家財保険」の評価額(保険金額)を見直す

家財保険を掛ける場合は、家族構成の変化やそれに伴う必要な家財を見極め、どれだけの保険金額が必要か確認して適切な金額を見直すことで保険料を帰ることができます。

3)災害リスクを勘案した補償内容にする!

自宅の建物特性や環境条件において起こる可能性の高いリスクかどうか、リスクに対する許容度はどの程度か等を総合的に勘案し万一の際にどの程度の補償が必要かなどを考えて補償内容に無駄がないようにする。

補償対象項目から必要な補償を選ぶ

下表は補償対象項目の一覧ですが、各社によって火災保険の「○○プラン」に入れたり、「自動セット項目」にしたり、追加選択できる「オプション」にしたり様々ですので洩れがないように注意する必要があります。

保険は基本何事もなければ掛け捨てなので、確率が低いものは保険料負担軽減から外したいものです。とはいうものの万一の時も心配です。

最後は、万一のことがあっても補償に頼らずとも対応できるか(財政基盤があるか)などで判断するしかないと思います。

| 補償対象項目 | 必要度(私見) | |

| 基本補償 | ①火災、落雷、破裂・爆発 | ◎ |

| ②風災・雹災・雪災 | ◎ | |

| ③水災 | ◎ | |

| ④建物外部からの物体落下・飛来・衝突等 | 住環境で判断△ | |

| ⑤漏水などによる水漏れ | 住環境で判断△ | |

| ⑥騒擾・集団行動等に伴う暴力行為 | 住環境で判断△ | |

| ⑦盗難による盗取・損傷・汚損 | ◎ | |

| ⑧不測且突発的な事故(破損・汚損など) | 住環境で判断△ | |

| 費用補償 | ⑨地震火災費用保険金(5%) | ◎大抵自動set |

| ⑪残存物片付け費用保険金 | ◎大抵自動set | |

| ⑫水道管修理費用保険金 | ◎大抵自動set | |

| ⑬損害防止費用 | ◎大抵自動set | |

| ⑭臨時費用保険金 | ◎大抵自動set | |

| 補償の充実 | ⑮地震火災特約(地震保険の上乗せ補償) | 住環境で判断○ |

| ⑯事故再発防止等費用特約 | 住環境で判断× | |

| ⑰携行品損害特約 | 住環境で判断× | |

| ⑱類焼損害特約 | 住環境で判断× | |

| ⑲建物電気的・機械的事故特約 | 住環境で判断× | |

4)現在加入の火災保険証に記載の「建物の種別」、「耐火構造」、「延床面積」などに増改築等で変更すべき箇所が生じていないか見直す!

これらの項目は、火災保険を掛ける際の与件項目で建物の現状から決まるものです。

従ってこれらの項目に、以前と違ったところがないかをチェックし、変わったところがあれば申請しておかなければ、万一の際に満足な補償が受けられないばかりか、高い保険料を支払い続けることにもなりかねません。

例えば、建物の構造を補強し耐火や耐震措置(耐火の構造級T・M・Hの変化)を講じたり、建物の一部を改築したり増築(延べ床面積の増減や住居目的以外の利用部分の有無)したりしていれば変更する必要があります。耐火や耐震措置などは、申請により保険料が下がったりする可能性もあります。

なお、現在の契約書通で契約を済ませる保険会社もあるので注意が必要です。

5)火災保険に、地震保険を加えるかを決める

他にも、地震保険を掛けていない場合、地震保険の加入は是非必要と考えます!

地震が起因の火災を含む全ての被害は、火災保険の対象になりません。「地震保険」のみが補償に対応できる唯一の保険となるので、火災保険に地震保険を加えることは必須のこととしておすすめします。

6)保険料を抑えるには?

①火災保険料は損保各社間で差があり、複数社の比較をすることが重要

以上より今の貴方にあった火災保険、家財保険、地震保険の骨格が決まれば、是非、同条件で複数社の見積もりをとって比較検討することをおすすめします。

火災保険は、同一条件でも各社によって大きな差があるため、自宅の地域に有利な火災保険会社を見出すことが保険負担軽減に繋がります。

なお、地震保険は各社による差はありませんので比較の必要はありません。

②新しく開始する契約の保険期間は、できるだけ長期間が有利!

長期間ほど割安になり、また、火災保険の年々の値上がりの影響を避けることができます。

③長期契約でも月払いや年払いでなく極力全納一括払いがお得です。

Ⅲ.最後に

ご紹介してきましたように、気候変動による大規模自然災害や地震等の多発により、火災保険料は、年々相次ぎ値上げが実施され、また、最長保険期間も10年に短縮化されたと思いきや、さらに5年に短縮される方向にあります。

火災保険は、万一の際になくてはならない補償制度ですが、負担が重くなった現在では、自分にあった相応の火災保険内容にする必要があります。

かといって、火災保険は専門用語なども多く、難しい知識も必要になる場合があります。

また、損保会社によって、地域による災害率の取り方も違い、同一物件同一補償内容であっても、地域によって、有利な保険会社とそうでない損保会社があることも事実です。

従って、最終的には、どの損保会社が自分には有利であるかを確認することが重要です。

その為には、是非、「火災保険一括見積り比較サイト」などを活用し、各社の見積り比較を見ながら、専門家と相談して、自分にあった火災保険を見定めることをおすすめします。

最後までお読みいただきありがとうございました。

ーーーーーーーーーーー 完 ーーーーーーーーーーー

「火災保険一括見積りサイト」のおすすめ3選

○おすすめは「住宅本舗」「保険の窓口」「保険スクエア」です!

ネットで検索すると、「火災保険の一括見積りサイト」はたくさん出てきますが、利用実績が多く、利用者の評価が高い5サイトの中から、下記の「選ぶ基準」に合致する3社、「住宅本舗」「保険の窓口インズウェブ」「保険スクエアbang!」をおすすめします。

| おすすめサイトを選ぶ基準 |

|

| 右の事項に合致すること (求めたいこと) |

・カンタン記入で見積り依頼ができる。 ・数多くの損保会社の比較ができる。 ・複数社の見積りでも連絡窓口は一本化されている。 ・何度でも相談やアドバイスが受けられる。 ・無料で利用できる。 |

| 右の事項に合致しないこと(避けたいこと) |

・見積りが届くのが遅く、契約まで時間(日数)がかかる。 ・見積りだけ届き連絡が来ない。 ・いくつもの損保会社から連絡がくる。 ・相談やアドバイスが受けられない。 ・無理な営業電話や勧誘を受ける。 ・断りにくいように仕向ける。 |

○一括見積りサイトのおすすめ順位

| 順位 | サイト名 | サイト申し込み |

| 1位 | 「住宅本舗」 | |

| 2位 | 「保険の窓口インズウエブ」 | |

| 3位 | 「保険スクエアbang!」 | 火災保険の無料診断サービス |

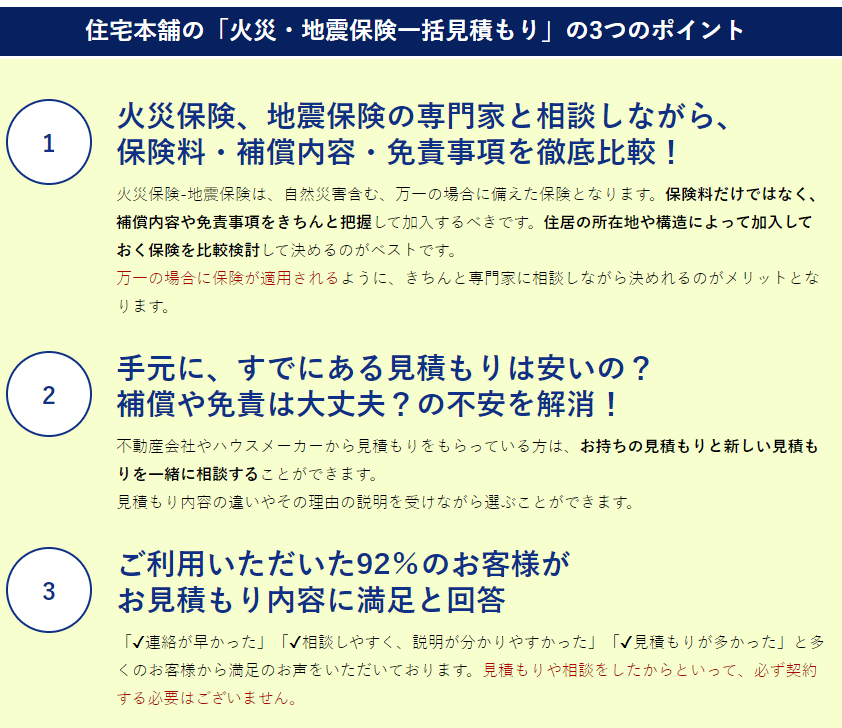

1位:「住宅本舗の火災保険一括見積もりサービス」

「住宅本舗」は、東京海上や三井住友海上など、国内16社の保険商品を一括で見積もれるウェブサイトです。

保険会社から、自分に合った保険商品の見積もりを「無料」で取ることができるので、自分にあった保険を見つけることができます。

住宅本舗は、無料で見積もれるので「まず先に保険料だけ知っておきたい」という人にもおすすです!

見積もり比較対象損保は大手16社

住宅本舗の特徴

「住宅本舗の火災保険一括見積もりサービス」は、サービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

取り扱い保険会社数は、大手16社と業界トップ級なので、多くの損保会社間比較が可能です。

一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。【たった3分】の入力をすることで、比較検討の上、ぴったりな火災保険を選ぶことができます。

ひとつの代理店が全ての保険会社の窓口になってくれるので、火災保険専門のプロの手によって、数ある保険会社からオススメのプランをピックアップして紹介してもらえます。

住宅ローン審査の一括申込も扱っているので、新規取得する方からの需要が高いです。

火災保険のプロがプラン選定の手厚いサポートをしてくれるので、長期契約中の保険の見直し相談にも最適な火災保険一括見積サービスです。

解約返戻金を含めて適切な切り替え時期の提示をしてくれるので、今すぐ契約するつもりではなく、いつ切り替えるのがお得なのか確認したい人も気軽に相談できます。

見積書の作成は、保険プランナーが 【親切・丁寧】な対応いたします。

相談しながらプランニングすることで同様の保険料で補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能です!

無理な営業電話や勧誘は一切しません!

火災・地震保険一括見積もりの3つのポイント

③に記載のように、見積もりや相談をしたからといって必ず契約する必要はありません。従って、無理な営業電話や勧誘は一切ありません!

| 「住宅本舗」に見積もりを申し込む⇒ |

2位:「保険の窓口インズウェブの見積もりサービス」

見積もり比較対象損保

保険の窓口インズウェブの特徴

| 「保険の窓口インズウェブ」に見積りを申し込む⇒ |

3位:「保険スクエアbang!の無料診断サービス」

見積もり比較対象損保

保険スクエアbang!の特徴

⇓

| 「インズウェブ」に見積もりを申し込む⇒ |