Last Updated on 2024年8月31日 by せいちゃん

年金は老後の大切な収入源で老後を安心して暮らすための基盤となります。

その大切な年金収入がいくらになるかを知っておく事が老後を安心しておくるための基本知識になります。

当記事では、あなたの年金がいくらになるかを試算する方法をご紹介します。

年金は老後における大切な生活の基盤です

年金2000万円問題が話題になりましたが、働けなくなる老後、あるいは仕事を離れてやりたいことをして楽しみたいと考えている老後を安心して暮らすためには、老後生活の基盤となる生活の糧(収入源)がしっかりとしていることが必要です。

労働収入がなくなる老後生活において収入の最も基礎になるのは、特殊な方(富豪や資産家等)を除いて何といっても年金であることは間違いないと思います。

家賃や配当収入が見込める、あるいは金融取引(株、為替、投資信託等)などで稼げるなどの収入源があるとしても、それらには常に変動リスク、損失リスクが伴うものであるため、老後においてもっとも頼りになる生活の糧は終世安定した収入を保障してくれる年金と考えます。

このため、その年金が老後においていくら位もらえるかをある程度知って(認識して)おくことは、老後の安心を確保するための備えを確かにしていく上で大変重要なことだと考えます。

その上で、現在の家庭状況や資産状況などから老後の生活状況・環境を推定して、その年金の位置づけはどうか、不十分ならば何らかの対策を打っていかなければなりませんね。

年金はいくら位もらえる?

年金には、公的年金と私的年金があります。

公的年金には、20歳以上60歳未満の国民全員に加入義務がある「国民年金(基礎年金)」と会社員が加入対象となる「厚生年金保険」があります。

私的年金は公的年金の上乗せの給付を保障する制度で、国民年金基金、会社独自で退職金の一部を年金化する確定給付企業年金や確定拠出年金、民間の保険会社などが販売する個人年金保険などがあります。

今回は、誰もが対象の「公的年金」が老後にいくらもらえるか、おおよその見当がつけられる方法等をご紹介しますので老後の備えのご参考になれば幸いです。

1.国民年金はいくら位もらえるか⇒算式で見当が付けられる!

誰もが加入者となる国民年金、いわゆる基礎年金は、「国民年金保険料を納付した期間」、「免除を受けた期間」、「厚生年金保険に加入した期間」「厚生年金に加入している配偶者の扶養に入っていた期間=専業主婦」を通算した期間が10年以上ある場合に、65歳から国民年金(老齢基礎年金)が受け取れることになります。

なお、会社員が「厚生年金保険に加入した期間」は厚生年金保険料の中で国民年金保険料部分も収めていることになります。また、その配偶者も扶養対象の専業主婦(無職)であれば同様に国民年金保険料を収めたものとして取り扱われます。

ポイント:年金は、収めた保険の総月数で算出される!

―保険料と老齢基礎年金ー

国民年金の保険料は、一律16,490円(2019年度)であるため、受け取る基礎年金は収めた保険の総月数で算出されることになり、40年間(12月×40年=480か月)欠かさず保険料を納めた加入者には、満額年金「78万100円」が65歳から「老齢基礎年金」として支払われます。

つまり、保険料を1年収めると年金は「19,500円」ずつ積みあがっていくことになり、次の算式により年金額が求められます。

| 加入年数×19,500円 =65歳からの年金額(年額) |

なお、480か月に満たない場合は、満たない月数×1,625円(=19,500÷12)が減額された年金となります。

従って、通算して30年間保険料を納めれば、(19,500×30年=)58万5千円が65歳からの年金となります。

なお、当然ですが、国民年金は国民一人一人が保険料を収めた月数によって年金が受け取れるので、夫婦の場合は、それぞれに保険料支払いに応じた基礎年金がもらえることになります。

|

国民年金の計算は簡単 さて、実際にいくら年金をもらえるのか知るためには、年金の計算式を知る必要があります。 78万900円×保険料納付月数÷480=国民年金受給額(年額)

満額もらえる場合は年78万900円、月約6万5,000円です。 |

2.厚生年金はいくらもらえるか?⇒算式あるいは表で見当が付けられる!

会社員で厚生年金保険に加入した期間が1か月以上ある場合には、国民年金の「老齢基礎年金」に上乗せして、厚生年金保険から「老齢厚生年金」が受給できます。

なお、加入期間が20年以上あり65歳未満の扶養の配偶者がいる場合は「加給年金」等が加算されます。

ー保険料ー

厚生年金の保険料率は、18.3%(2017年以降18.3%で固定)で給与と賞与に掛けて算出し納付しますが、事業主が半分(9.15%)負担してくれます。

実際は下記のような「健康保険・厚生年金保険料額表」に当てはめて保険料が適用されることになります。(標準報酬月額は8万8千円が「1等級」で「31等級」の62万円が上限となっています。)

※正式⇒「健康保険・厚生年金保険料額表」

給料分については、4・5・6月の収入を平均した額を「標準報酬月額」として1年間を通じての保険料算定の基礎となり、賞与は年3回までの支給の場合は「標準賞与額」として保険料算定の基礎になります(4回以上は給料と見做される)。

なお、厚生年金保険料には上限が設けられており、給料については月額635,000円、賞与については1回につき150万円が上限となっています。

従って、それ以上の収入があっても保険料は一定となり、給料の場合は、113,460円(本人負担は半分の56,730円)、賞与の場合は、274,500円(本人負担は半分の137,250円)が保険料の上限となります。これにより、それ以上に収入があっても収める保険料は頭打ちのため65歳からの老齢厚生年金もおのずと上限があることになります。

また、標準報酬額には基本給の他に各種手当(残業手当や通勤手当、役付手当、勤務地手当、住宅手当、家族手当、宿舎や自社製品など現物給与)も含まれます。このため、基本給よりかなり標準報酬額は膨らみ保険料は重くなりますが、その分、65歳からの老齢厚生年金は厚みが増すことに繋がりメリットがあります!

―老齢厚生年金ー

1)算式による年金額算出

ポイント:年金は、「加入期間通算の平均標準報酬月額×給付乗率×保険加入総月数」で算出される!

なお、2003年(平成15年)3月までは、厚生年金保険料は給料のみが対象でしたが、4月以降は「総報酬制度」に移行し年3回までの賞与も保険料の対象になりました。このため平成15年3月までと4月以降では年金の算出基準が異なり次の算式でそれぞれを計算して合算する必要があります。

| ①平均標準報酬月額 × 7.125/1000 × 平成15年3月迄の加入月数 ②平均標準報酬月額 × 5.481/1000 × 平成15年4月以降加入月数 |

※「平均標準報酬額」は、月給を元に算出した「標準報酬月額」と、賞与を元に算出した「標準賞与額」を合算した平均額です。

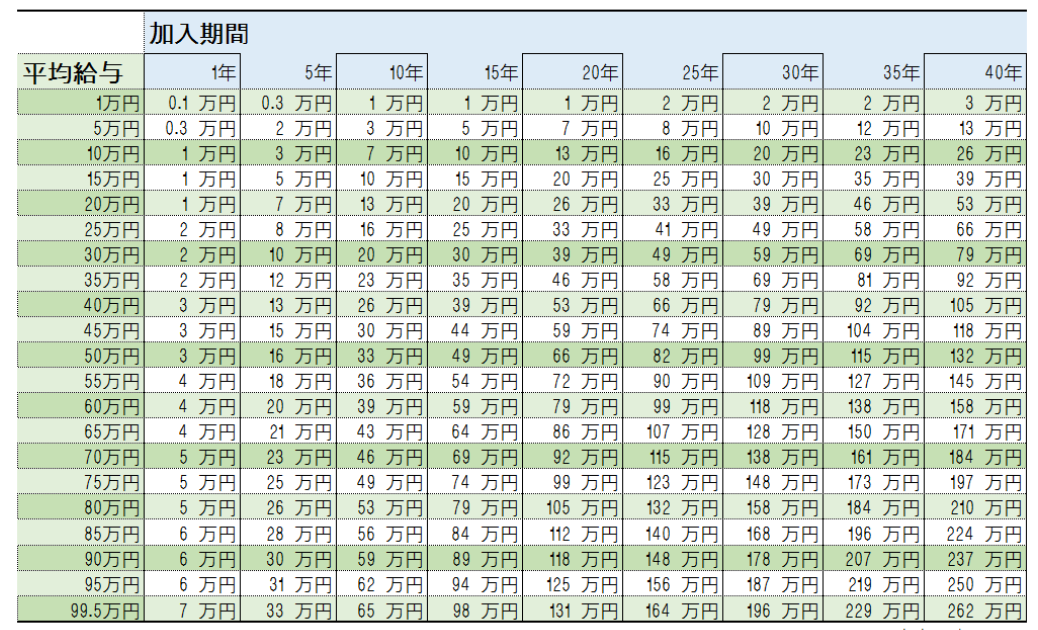

2)テーブル表による年金算出

数式による算出をもとに作成されたテーブル表(下表)において、該当する「平均標準報酬月額」と「加入期間」から年金額を読み取るものです。

ここでも「平均標準報酬額」は、月給を元に算出した「標準報酬月額」と、賞与を元に算出した「標準賞与額」を合算した平均額です。

〖老齢厚生年金算定テーブル表〗※「保険の疑問をしっかり解決」hpより引用

平均給与(平均標準報酬月額)が99.5万円で頭打ちになっているのは、給料にかかる厚生年金保険料の635千円((31等級)標準報酬月額620千円)が上限であり、賞与については150万円が上限(年3回が限度)であるため、給料と賞与合算での平均報酬月額のMaxとなるためです。※

| 給料が62万円以上の場合の標準報酬月額は62万円(31等級)を適用、

賞与(但し3回迄)が150万円以上の場合の標準賞与月額は150万円を適用 ☟ 給料62×12=744万円、賞与150×3=450万円⇒744+450÷12=99.5万円 |

〖年金の算出例〗

⦿22歳で入社(初任給20万円)して現在42歳(勤務年数20年)で月々の給料は家族手当、住宅手当、残業手当、通勤手当等含めて40万円位、賞与は80万円位が年2回です。

・このまま60歳まで務めた場合、年金はいくら位になるか?

これまでの20年間の給料と賞与を合わせた平均報酬月額を、現在の1年間の平均報酬月額「※53.3万円」より類推(実際は「年金定期便などに記載された数字を使えば正確です)して、「40万円」とし、この時点で会社勤めを辞めて自営業(厚生年金不加入)に移ったとすると、上記「老齢厚生年金算定テーブル表」に当てはめると、65歳で受け取る老齢厚生年金は、53万円となります。

・一方、このまま会社勤めを続け62歳、勤務年数40年で退職すると想定した場合、年金はいくら位になるか?

40年間の平均報酬月額を少なめに見て「50万円」として上記「老齢厚生年金算定テーブル表」に当てはめると、65歳で受け取る老齢厚生年金は、132万円となります。国民年金の74万円(60歳までの38年間)と合わせて206万円と推定できます。

※{(40万×12か月=480万)+(80×2回=160)}÷12か月=53.3

3)「ねんきん定期便」をもとに年金算定

毎年誕生月に郵送される『ねんきん定期便』には、50歳未満の方には、「これまでの保険料納付額累計とそれによる年金額」が示され、50歳以上の方には、60歳まで保険料を納め続けた場合の年金見込み額が示されています。

実際の収めた保険料実績と標準報酬月額がわかるため、上の算式やテーブル表を使ってより正確な年金が把握できます。

3.厚生年金の加入期間が同じ場合、年金額(基礎年金+厚生年金)は200万円から260万円の間が大半。年金長者は生まれない仕組みです。

厚生年金保険は、給料で62万円、賞与で150万円という保険料に上限があるので加入期間が同じであれば老齢年金額にそれほど大きな格差は生じない構造になっています。

例えば、とびっきり出世が早くて、給料62万以上、賞与が150万以上の収入があっても標準報酬月額は99.5万円どまりとなり、その収入が仮に40年間あったとしても、上記「老齢厚生年金算定テーブル表」に当てはめると「老齢厚生年金は262万円」どまりとなります。これに「基礎年金78万円」が加わって「340万円」がMaxとなる。おそらくこんな人はあり得ないと思われる。

一方、毎年昇給2%を続け賞与が2か月の年2回を想定した加入員の40年間の標準報酬月額が約70万円※とすると、上記「老齢厚生年金算定テーブル表」に当てはめると「老齢厚生年金は184万円」となり、これに「基礎年金78万円」が加わって「262万円」となる。

※給料50万円×12か月=600 賞与100万円×2回=200 800÷12=67万円

次に毎年1%位の低い昇給を続け賞与が2か月の年2回を想定した加入員の40年間の標準報酬月額が約40万円※とすると、上記「老齢厚生年金算定テーブル表」に当てはめると「老齢厚生年金は105万円」となり、これに「基礎年金78万円」が加わって「183万円」となる。

結局、340万円は例外として実在が多いのは200万から260万の間におさまるのが通常ではないでしょうか?

※給料30万円×12か月=360 賞与60万円×2回=120 480÷12=40万円

あああ

夫婦でいくら?世帯別の受給額をシミュレーションしよう

共働き夫婦なら受給額の目安は約28万円

個人でもらえる年金額も気になりますが、大切なのは世帯でいくらもらえるのかです。

個人の受給額では心もとないと感じても、夫婦の受給額が分かると安心できることもあります。

以下に、ケース別の世帯受給額※をまとめましたのでご覧ください。まず、共働き夫婦の場合をみてみましょう。

- ※国税庁「平成30年度 民間給与実態統計調査」30代後半の平均年収をもとに株式会社ぱむ作成

共働き夫婦(夫:年収550万円/妻:年収350万円)の場合、夫も妻もどちらも国民年金と厚生年金を受給することができます。

先ほどの早見表を参考にしてみると、夫は15.9万円、妻は12.4万円なので、夫婦で合計すると年金の支給月額は28.3万円です。

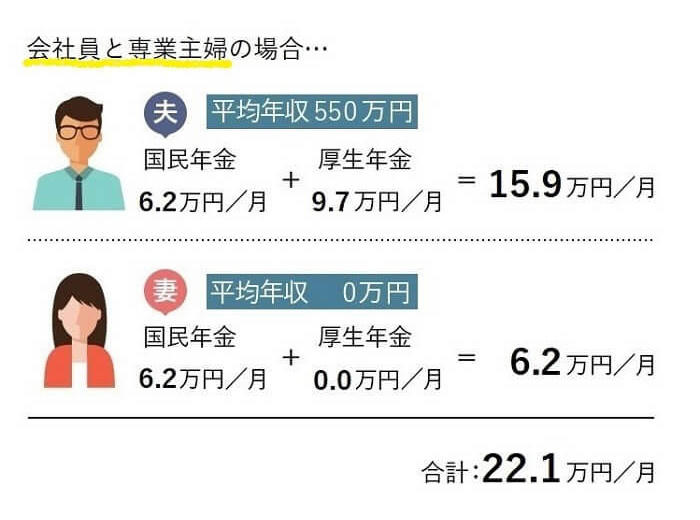

・会社員と専業主婦は約22万円

一方、夫の年収は変わらずとも、妻が専業主婦で厚生年金の受給がないパターンをみてみましょう。

その場合、妻の厚生年金額がなくなるので、夫は15.9万円と変わらないですが、妻の受給額は6.2万円となります。夫婦で合わせると22.1万円です。

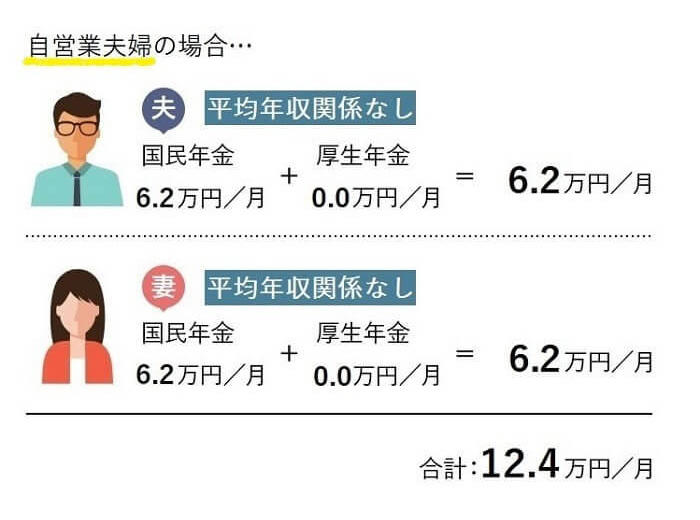

・自営業夫婦の場合は12万円

今度は、夫も妻もどちらも厚生年金に加入していないパターンを見てみましょう。この場合、どちらも国民年金しか受給できず、金額は6.2万円で同じなので、夫婦の合計額は12.4万円です。

あくまで平均額ですが、夫婦共に厚生年金が受け取れる共働き夫婦の受給額が最も高く、国民年金のみの自営業の夫婦が最も低いことがわかります。

・夫婦2人の老後の生活費の平均は約26万円

もらえる年金額の目安がわかったところで、老後の生活費の目安も確認しておきましょう。

【老後の生活費(夫婦)】

最低限の生活費…約22万1,000円/月

平均的な生活費…約25万6,000円/月

ゆとりある生活費…約36万1,000円/月

生命保険文化センターの調査によると、夫婦2人で老後生活を送る上で必要な生活費の最低月額は、約22万、ゆとりある生活を送るのに必要な月額は約36万円です。

夫婦でもらえる年金額と比べると、最ももらえるであろう会社員夫婦であれば、平均的な生活を送れる可能性が高いことがわかります。

あああ

老後の備えは、まず公的年金がいくら見込めるかを見極めることが第一歩!

労働収入がない老後は、長期的に安定的に収入を補償してくれる年金が最も重要な生活基盤となります。

その年金の中でも公的年金である国民年金と厚生年金の老後における受け取り見込み額を把握することが老後の備えの第一歩になります。

そうすれば、老後における身の回りの環境変化を想定した生活費規模を推定して公的年金で足らざる見込みであれば、退職金の年金割合を増やしたり保険会社の年金積立を始めるなどの「私的年金」での補完を強めたり、早めの貯蓄形成、マイホームローンの早期返済などの対応策の必要度が現役生活のうちに見えてくるのではないかと考えます。

下記の関連記事もご覧いただければ幸いです。

| あなたの老後大丈夫?|年金収入が920万円以上の人ってどんな人? |