Last Updated on 2024年2月12日 by せいちゃん

家庭を守る専業主婦への配慮から扶養内配偶者に対し、夫には税軽減や妻の社会保険料負担を軽減する「配偶者控除」制度が設けられています。

また、扶養内配偶者に対して会社からは家族手当等の支援が得られる場合が多く、このため、専業主婦がパート勤務に就く場合は配偶者控除が受けられなくならないような働き方に注意が必要です。

{kind=link}

目次

ToggleⅠ.「配偶者控除」のメリット

所得税や住民税では、配偶者が専業主婦で収入が少なく一定の要件を満たせば、納税者の税を軽減するための「配偶者控除」及び「配偶者特別控除」が適用されます。

「配偶者特別控除」は、専業主婦がパートや副業などをやり易くするために「配偶者控除」の枠を広げたものです。

1.扶養者(納税者)のメリット

1)所得税が軽減できる

2)住民税が軽減できる

3)社会保険等の負担が軽減できる

・会社員の場合、配偶者を健康保険や厚生年金保険の扶養に入れられる。

・会社員の場合、(制度があれば)家族手当の対象にできる。

・住民税をもとに算定される国民健康保険料、介護保険料、児童手当、保育費、教育費などの負担が抑えられる。

2.被扶養者(配偶者)のメリット

1)配偶者の所得税負担が発生しない

・夫の「配偶者(特別)控除」を受けることによって、配偶者の「所得税負担」は発生しない。

2)配偶者の住民税負担は発生しない

・夫の「配偶者(特別)控除」を受けることによって、配偶者の「住民税負担」は発生しない。

※以下では、「配偶者控除」と「配偶者特別控除」を含めて「配偶者(特別)控除」と表記します。

Ⅱ.「配偶者控除」の適用要件

「配偶者控除」は次の要件を満たす場合に適用されます。

1.配偶者と生計を一つにしていること

2.税者本人の合計所得金額が年間1000万円以下であること

3.配偶者の年間合計所得が次の要件を満たすこと

合計所得には、給与所得、譲渡所得、配当所得、不動産所得、事業所得、雑所得などが含まれます。

[配偶者控除の合計所得要件]

| 名称 | 配偶者の年間合計所得 |

| 配偶者控除 | 48万円以下(給与収入で言えば103万円以下) |

| 配偶者特別控除 | 48万円以上133万円以下 |

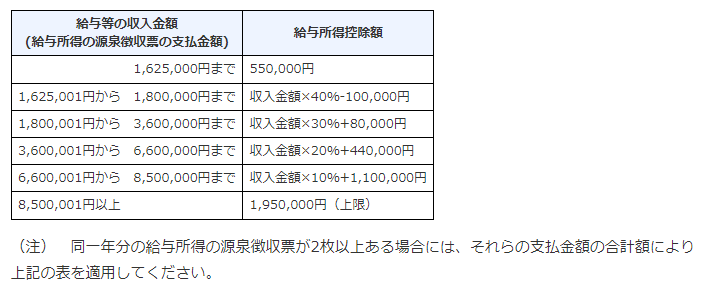

※「給与所得」は、給与収入(賞与等を含む)から下表の給与所得控除を差し引いた金額です。

{kind=link}

4.配偶者の合計所得に含めなくていい所得

配偶者控除の要件となる合計所得には、以下のような配偶者の所得は含めなくても良いことになっています。

◎配偶者控除の判定に含めなくて良い配偶者の所得

非課税所得※や下表の所得は、合計所得金額には含めなくてもよいことになっています。

※「非課税所得」とは「儲け」と見なされない通勤手当、慰謝料、各種手当金、宝くじの当せん金、保険金や生活用動産の譲渡による所得などが該当します。

[配偶者の合計所得金額に含めなくて良い所得]

| ①「確定申告しない」を選択した「特定公社債等の利子」、「上場株式等の配当」、「少額配当」

②「特定口座の源泉徴収あり」を選択した「株式等の譲渡所得」 但し、配偶者が損益通算等のため分離課税で節税のために確定申告する場合は計上が必要になる。 ③源泉分離課税の「預貯金や一般公社債等の利子」、「抵当証券の利息や一時払養老保険の差益などの金融類似商品の収益」、「一定の割引債の償還差益」 |

Ⅲ.所得税・住民税の「配偶者控除額」

1.所得税における「配偶者控除額」

「配偶者控除」が適用になれば、合計所得から他の各種所得控除と合わせて、下記による控除額が合計所得から控除されて課税所得が決まります。

1)「配偶者控除」(配偶者に70歳区分あり)

配偶者控除は、配偶者の合計所得が48万円(給与収入でいうと103万円)以下の場合に適用対象になります。

「控除額」は、下表の通り「納税者の合計所得」と「配偶者の年齢が70歳未満か70歳以上か」で控除額が変わるので注意が必要です。

70歳以上の配偶者が、若干優遇された形となっています。

2)「配偶者特別控除」(納税者に3つの所得区分あり)

「配偶者特別控除」は、配偶者の合計所得が38万円(給与収入でいうと103万円)以上123万円(給与収入でいうと201万円)以下が対象になります。

| 適用対象:合計所得では38~123万円、給与収入では103~201万円 |

「控除額」は、下表の通り、本人の合計所得と配偶者の合計所得によって控除額が定められています。

| 納税者の合計所得が900万円以下の場合

・配偶者の所得が85万円(給与収入でいうと150万円)までは「配偶者控除」と同額の38万円が「控除額」となります。このため、「収入150万円の壁」と言われます。 ・配偶者の所得が123万円(給与収入でいうと201万円)を超えると「控除額」がなくなります。このため「収入201万円の壁」と言われます。 |

[控除額表]

2.住民税における「配偶者控除額」

住民税にも、所得税と同様、「配偶者控除」による税軽減措置があります。

1)住民税とは

住民税は、どの地域でもほぼ「課税所得」の10%程度です。

所得税の税率は、課税所得の大きさに対応した「累進課税率」を用いますが、住民税は「所得割額」と「均等割額」で構成され、所得(収入)により決まる「所得割額(=課税所得の10%)」が住民税の大半を占めており、所得に関わらず課税される「均等割額」の占める割合はわずかです。

| ※住民税の「所得割額」

「給与収入(賞与等含む)」-「給与所得控除」=「給与所得」 |

| ※住民税の「均等割額」

全ての住民一律に、一定額の税金を課す方法で市町村民税3,500円、都道府県民税1,500円の計5000円が標準税率となっております。(実際は地域で異なる場合があります。) |

2)住民税の「配偶者控除」制度と要件

住民税の「所得割額(課税所得×10%)」にも、配偶者控除制度があります。

住民税で「配偶者(特別)控除」を受ける要件は、①納税者本人の所得が1000万円以下であること、②配偶者の年間所得が下表を満たすことが必要になります。

3)住民税における「配偶者控除額」

住民税の「配偶者控除額」は、所得税に適用される控除額よりも若干小さく、住民税の税率(10%)と同じ10%の所得税率が適用される納税者の場合は、住民税の方が税が重くなります。

(1)「配偶者控除額](配偶者の70歳区分あり)

「配偶者控除」は、配偶者の合計所得が38万円(給与収入でいうと103万円)以下の場合に適用対象になります。

「控除額」は、下表の通り「納税者の合計所得」と「配偶者の年齢が70歳未満か70歳以上か」で控除額が変わるので注意が必要です。

これによると、70歳以上の配偶者が若干優遇されています。

(2)「配偶者特別控除額」(納税者に3つの所得区分あり)

配偶者特別控除は、配偶者の合計所得が38万円以上123万円(給与収入でいうと201万円)以下が対象になります。

但し、「控除額」は、下表の通り、本人の合計所得と配偶者の合計所得によって控除額が定められています。

(3)配偶者の住民税の「非課税限度額」

配偶者の給与収入が103万円(給与所得では38万円)以下なら所得税がかかりませんが、住民税も合計所得金額等が38万円以下なら課税されません。この38万円を「非課税限度額」といいます。

従って、逆に年間所得が38万円を超えることになれば、翌年度に住民税が掛かってくるので注意が必要です。

Ⅳ.上手なパートの働き方

夫の扶養から外れてしまうと、夫の支払わなければいけない税金が増えたり、妻は、社会保険料を自分で支払わなければならなくなったりし、世帯全体でみると、折角働いても実収入が思った以上に得られなかったということになりかねません。

では、パート勤務する場合、具体的にはどのような年収を目指すのが効果的であるかを見てみましょう!

1.年収103万円以下で「配偶者控除」を受けるケース

月額収入が8.5万円以下であれば、所得税や住民税・社会保険料の支払いは発生しないので、手取り額が実収入になり世帯収入としては丸々のプラス収入になります。

2.年収129万円以下で「配偶者特別控除」を受けるケース

月額収入が10.7万円以下であれば、配偶者控除や扶養控除など受けられるが、パート収入において所得税と住民税が多少発生します。

なお、週あたりの労働時間が20時間以上を超えると、129万円以下でも税金の発生義務が生じてしまうので気をつけなければなりません。

3.年収150万円以下で「配偶者特別控除」を受けるケース

103万円を超えも150万円以内であれば、夫は「配偶者特別控除」が適用されます。

但し、配偶者特別控除額は、夫の所得が900万円以上になると段階的に控除額は下がり、1000万円以上の場合は控除額は0になります。

また、所得税、住民税、社会保険料(年収14%)の支払いが生じます。

このため、減額になる部分とと兼ね合いで働き方を考える必要があります。

4.年収150万円以上でパート勤務するケース

夫は、配偶者控除等や会社の扶養手当なども受けられなくなり、配偶者は、所得税、住民税、社会保険料(年収14%)の支払いが生じます。

このため、減額になる部分とと兼ね合いで働き方を考える必要があります。

Ⅲ.最後に

「配偶者(特別)控除」の適用を受けるメリットは税金面、社会保険料関係など幅広く享受できますが、配偶者が短時間勤務で収入を得る場合は、適用除外にならないよう収入額に注意を払うことが重要です。

最後までお読みいただきありがとうございました。